23:34 20.04.2009 2-НДФЛ: новая кодировка отчета для агентов ч1 | ||

| Автор:

М. Косульникова Журнал Налоговый учет для бухгалтера Кто и что сдает? Информация для всех

Сделать это надо по форме № 2-НДФЛ «Справка о доходах физического лица», утвержденной приказом ФНС от 13.10.2006 г. № САЭ-3-04/706@. Сведения передают на магнитных носителях либо с использованием средств телекоммуникации. В то же время если доходы получили меньше 10 человек, то отчитаться можно на бумажных носителях. В дальнейшем инспекторы направляют полученную информацию налоговым органам по месту жительства физических лиц. Отметим, что Налоговый кодекс не обязывает компании и предпринимателей, не являющихся налоговыми агентами, представлять в инспекцию сведения о доходах, полученных от них физическими лицами (письма Минфина от 21.04.2008 г. № 03-04-05-01/127 и ФНС от 19.05.2008 г. № 3-5-04/19). Финансовое ведомство также считает, что при заполнении формы № 2-НДФЛ не надо учитывать доходы, полностью освобождаемые от налогообложения в соответствии со статьей 217 Налогового кодекса (письма Минфина от 04.04.2007 г. № 03-04-06-01/109 и от 15.12.2006 г. № 03-05-01-04/332, ФНС от 26.02.2006 г. № 04-1-03/105). А вот по мнению инспекторов, налоговые агенты, являющиеся источником выплаты доходов, указанных в пункте 28 статьи 217 НК РФ (подарки, призы, матпомощь до 4 000 руб.), сведения о них должны представлять в налоговый орган (письмо ФНС от 17.11.2006 г. № 04-2-02/688@). Правда, позже они изменили свою точку зрения (письмо ФНС от 17.06.2008 г. № 3-5-03/149@). Фрагмент документа

Имейте в виду, что не надо отчитываться по доходам, выплаченным индивидуальным предпринимателям за приобретенные у них товары или выполненные работы (оказанные услуги). Данное правило действует в том случае, если они предъявили налоговому агенту документы, подтверждающие их государственную регистрацию в качестве предпринимателей без образования юридического лица и постановку на учет в налоговых органах (п. 2 ст. 230 НК РФ). Обособленный учет Заполняя справку о доходах, полученных сотрудником от работы в обособленном подразделении организации, указывают ИНН головной компании, а КПП и код ОКАТО – подразделения (р. III Рекомендаций по заполнению сведений о доходах физических лиц, утвержденных приказом ФНС от 13.10.2006 г. № САЭ-3-04/706@, далее – Рекомендации). Напомним, форму № 2-НДФЛ налоговые агенты представляют в инспекцию по месту своего учета (п. 2 ст. 230 НК РФ). Однако обособленные подразделения не поименованы (за исключением подразделений иностранных организаций в РФ) в числе налоговых агентов (п. 1 ст. 226 НК РФ). Именно поэтому ранее инспекторы считали, что сведения о доходах физических лиц должны предоставляться в налоговый орган по месту постановки на учет материнской организации. При этом данные сдавались за все предприятие в целом либо головная компания и подразделения отчитывались каждый сам за себя (письма ФНС от 13.03.2008 г. № 04-1-05/0916@, от 07.03.2007 г. № 23-3-04/238@, от 21.02.2007 г. № ГИ-6-04/135@). Минфин придерживался аналогичной позиции (письма от 13.11.2006 г. № 03-05-01-04/312 и от 23.01.2006 г. № 03-01-10/1-14). Между тем позднее чиновники решили, что о доходах физических лиц организация и ее обособленные подразделения могут отчитываться по месту своего нахождения (письма ФНС от 29.12.2008 г. № ШС-6-3/979, Минфина от 03.12.2008 г. № 03-04-07-01/244). Если налог исчислен, но не удержан Налоговые агенты удерживают начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ). Если сделать это не представляется возможным, агент обязан в течение одного месяца с момента возникновения соответствующих обстоятельств письменно сообщить об этом факте в инспекцию по месту своего учета (п. 5 ст. 226 НК РФ). Вместе с тем какого-то унифицированного документа для подачи указанных сведений законодательством не предусмотрено. Сами налоговики рекомендуют пользоваться в данных целях формой № 2-НДФЛ (п. 3 приказа ФНС от 13.10.2006 г. № САЭ-3-04/706@). Причем представление информации о невозможности удержать налог и суммах задолженности «проблемного» физлица не освобождает агента от обязанности сдавать сведения о его доходах по итогам налогового периода (письма ФНС от 18.09.2008 г. № 3-5-03/513@ и от 29.10.2008 г. № 3-5-04/652@). Возврат фискального излишка Налоговый агент возвращает излишне удержанные суммы НДФЛ на основании заявления физического лица (п. 1 ст. 231 НК РФ). При этом сам аналогичное заявление направляет инспекторам (ст. 78 НК РФ). Обратите внимание: Минфин подчеркивает, что агент не может вернуть фискальный излишек за счет уменьшения подлежащих перечислению сумм НДФЛ с доходов, полученных от него другими физлицами (письма Минфина от 19.01.2009 г. № 03-04-06-01/3 и от 20.10.2008 г. № 03-04-06-01/308). Кстати, по мнению чиновников, налоговый агент вправе произвести зачет излишне уплаченного НДФЛ в счет предстоящих платежей физлица по этому налогу. Правда, сделать это он должен до конца налогового периода (письмо Минфина от 05.05.2008 г. № 03-04-06-01/115). Штрафные санкции Следует иметь в виду, что пункт 3 статьи 24 НК РФ обязывает всех налоговых агентов:

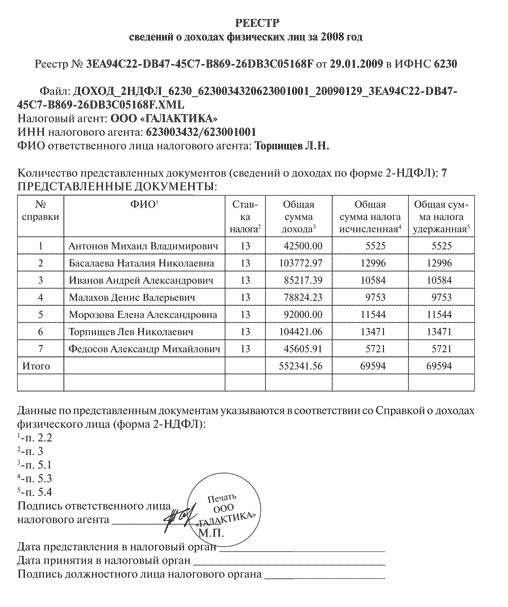

Если налоговый агент не выполнит обязанности по удержанию и перечислению налогов, ему грозит штраф в размере 20% от суммы, подлежащей уплате в бюджет (ст. 123 НК РФ). А за каждый не вовремя сданный в инспекцию документ придется заплатить 50 рублей (п. 1 ст. 126 НК РФ). При этом каждая справка конкретного налогоплательщика является отдельным документом независимо от того, на бумажном или магнитном носителе она передана инспекторам (п. 45 постановления Пленума ВАС от 28.02.2001 г. № 5). Кроме того, с точки зрения административной ответственности непредставление сведений, необходимых для осуществления налогового контроля, а равно их сдача в неполном объеме или искаженном виде влечет штраф для граждан в размере 100–300 рублей, должностных лиц – 300–500 рублей (ст. 15.6 КоАП). Передача сведений Справки о доходах налоговые агенты представляют по каждому физическому лицу, получившему от них доходы, отдельно по каждой ставке налога (см. Пример 1). При заполнении сведений используют специальные справочники (р. I Рекомендаций). Речь идет о кодах документов, доходов, вычетов и регионов. Отметим, что приказом ФНС от 30.12.2008 г. № ММ-3-3/694@ в них были внесены значительные изменения (см. Таблицы 1–3). Заполняя форму № 2-НДФЛ, следует учитывать:

Если физическое лицо получало доходы от работы в нескольких обособленных подразделениях, расположенных на территории разных административно-территориальных образований, то на него следует заполнить несколько Справок (р. III Рекомендаций). Сведения о доходах физического лица, которому налоговый агент произвел перерасчет за предшествующие налоговые периоды в связи с уточнением его обязательств перед бюджетом, оформляют в виде новой Справки. В данном случае в полях «№______» и «от_________» указывают номер ранее представленной формы № 2-НДФЛ и проставляют новую дату составления документа (р. I Рекомендаций). Отметим, что для подготовки сведений в электронном виде организации вправе пользоваться любой программой, предназначенной для этого. Протестировать файлы с данными можно с помощью программ CheckXML1 , «Налогоплательщик»2 ; либо Tester3 . Не забудьте еще обновить классификатор адресов России (КЛАДР)4 . Пример 1

Пример 2

После получения данных о доходах сотрудников фискальный орган предоставляет налоговому агенту «Протокол приема сведений о доходах физических лиц» (Единый стандарт обслуживания налогоплательщиков, утвержденный приказом ФНС от 14.08.2008 г. № ММ-3-4/362@). Некоторые особенности расчета налога Кто такой резидент? Для исчисления сумм налога при каждой выплате доходов налоговый агент должен принимать во внимание налоговый статус физического лица. Дело в том, что в отношении налоговых нерезидентов Российской Федерации применяется ставка в размере 30% (п. 3 ст. 224 НК РФ). Итак, налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. При этом период нахождения лица в России не прерывается на время его выезда заграницу в случае краткосрочного (менее шести месяцев) лечения или обучения (п. 2 ст. 207 НК РФ). В данном случае следует учитывать любой непрерывный 12-месячный период, включая время, начавшееся в одном календарном году и продолжающееся в другом (письмо Минфина от 19.03.2007 г. № 03-04-06-01/74). Если же налоговый статус работника меняется до прекращения трудовых отношений, обязанность по удержанию доначисленных сумм налога лежит на агенте. Заметим, что законодательство не устанавливает для налоговых агентов конкретные правила, по которым подтверждается время фактического нахождения налогоплательщика в РФ. Как следствие, в качестве обоснования срока пребывания в стране нерезидента могут служить справка с места работы, копии паспорта с отметками органов пограничного контроля и т.д. (письма Минфина от 07.10.2008 г. № 03-04-06-01/292 и ФНС от 23.09.2008 г. № 3-5-03/529@). Отметим, что при изменении статуса работника в течение налогового периода перерасчет сумм НДФЛ производится с момента, когда статус физлица поменяться уже не сможет, либо по итогам налогового периода (письмо Минфина от 09.10.2008 г. № 03-04-06-01/298). Кстати, при удержании НДФЛ следует учитывать перечень действующих двусторонних договоров с другими странами об избежании двойного налогообложения. Такой список на 01.01.2008 г. можно найти в письме ФНС от 25.03.2008 г. № ШТ-6-2/219@. Обратите внимание, что некоторые Соглашения предусматривают зачет налога, уплаченного в иностранном государстве (письмо Минфина от 04.05.2008 г. № 03-04-05-01/145). При этом с 18 февраля 2008 года выдачу справок, подтверждающих статус налогового резидента, осуществляет Межрегиональная инспекция Федеральной налоговой службы по централизованной обработке данных (информационное сообщение ФНС от 26.02.2008 г.). Налоговые вычеты. Напомним, что для доходов, в отношении которых предусмотрена ставка 13%, налоговая база определяется как их денежное выражение, уменьшенное на сумму налоговых вычетов (п. 3 ст. 210 НК РФ). При этом работодатель предоставляет сотрудникам стандартный налоговый вычет, а также по их просьбе – имущественный вычет по расходам на строительство либо приобретение жилья (п. 3 ст. 218 и п. 3 ст. 220 НК РФ). Если в отдельные месяцы налогового периода у работника не было дохода или его начисление и выплата производились сразу за несколько месяцев, то стандартный налоговый вычет следует суммировать с начала налогового периода (письма Минфина от 19.08.2008 г. № 03-04-06-01/254 и от 06.05.2008 г. № 03-04-06-01/118). Отпускные выплаты. По мнению налоговиков, доход в виде оплаты отпуска за декабрь 2008 года и январь 2009 года, полученный работником в декабре 2008 года, а также суммы исчисленного и удержанного с него НДФЛ следует учитывать при формировании № 2-НДФЛ за 2008 год. В итоге при заполнении сведений суммы оплаты очередного отпуска отражаются в поле того месяца, в котором они фактически выплачены, то есть в декабре. Такой вывод можно сделать из разъяснений ФНС от 09.01.2008 г. № 18-0-09/0001. Кстати, чиновники считают, что выплату за Пособия. Государственные пособия (в том числе по безработице, беременности и родам) не облагаются НДФЛ. Между тем налог придется начислить с суммы выплат по временной нетрудоспособности (п. 1 ст. 217 НК РФ), а также с пособия, выдаваемого в связи с несчастным случаем на производстве (письма Минфина от 22.02.2008 г. № 03-04-05-01/42 и ФНС от 16.03.2007 г. № 04-1-02/193). Специальная и форменная одежда. Расходы на спецодежду как предусмотренную законодательством, так и выдаваемую (без перехода права собственности) по нормам, установленным на предприятии, не облагаются НДФЛ (письма Минфина от 04.04.2007 г. № 03-03-06/1/214 и от 23.04.2007 г. № 03-04-06-01/128). В случае если форменная одежда принадлежит организации и передается работникам только в пользование, то ее стоимость не будет являться доходом сотрудников, и, соответственно, уплачивать с нее НДФЛ не нужно (письма Минфина от 09.02.2007 г. № 03-04-06-02/19 и от 07.06.2006 г. № 03-03-04/1/502). «Вредные» надбавки. Специалистам, занятым на тяжелых работах, работах с вредными или опасными условиями труда, полагаются соответствующие надбавки и компенсации (ст. 146, ст. 210 НК РФ, п. 1 постановления Правительства РФ от 20.11.2008 г. № 870). Следует иметь в виду, что доплаты являются составной частью заработной платы, поэтому облагаются НДФЛ в обычном порядке (письмо Минфина от 21.08.2007 г. № 03-04-07-02/40, постановление Президиума ВАС от 17.10.2006 г. № 86/06). А вот компенсации освобождаются от налогообложения (п. 3 ст. 217 НК РФ, письмо Минфина от 03.04.2007 г. № 03-04-06-02/57). Арендные отношения. Организация-арендатор обязана исчислить, удержать с арендодателя-физлица и уплатить в бюджет сумму НДФЛ непосредственно при фактическом внесении арендной платы (письмо Минфина от 11.11.2008 г. № 03-04-05-01/417). При этом у арендодателя не возникает дохода, подлежащего налогообложению НДФЛ, в отношении расходов арендатора на оплату коммунальных услуг, стоимость которых зависит от их фактического потребления, при наличии подтверждающих документов (письма Минфина от 24.12.2008 г. № 03-04-05-01/470 и от 11.07.2008 г. № 03-04-06-01/194). Продажа доли в уставном капитале. В 2008 году при продаже физлицом обществу доли в его уставном капитале организация признавалась налоговым агентом и обязана была исчислить, удержать и уплатить НДФЛ (письма Минфина от 27.11.2008 г. № 03-04-06-01/355, от 29.07.2008 г. № 03-04-05-01/280, от 11.06.2008 г. № 03-04-06-01/165). | ||

|

| ||

| Всего комментариев: 0 | |