23:37 22.04.2009 Полку пенсионной отчетности прибыло | |

| Автор:

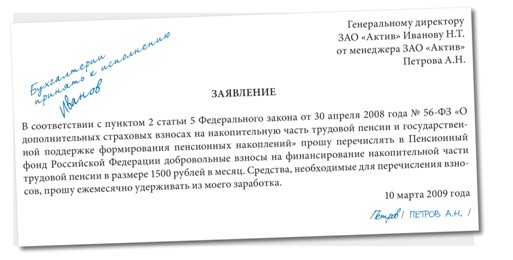

А. Соловьев, аудитор, д. э. н.. Источник: журнал "Актуальная бухгалтерия" Пенсионный фонд РФ утвердил новую форму отчетности. Ее надо сдать уже по итогам I квартала 2009 года. Правда, оформлять форму следует не всем. Она необходима лишь тем компаниям, которые будут перечислять добровольные взносы в Пенсионный фонд за своих работников. «Актуальная бухгалтерия» рассказала о том, кто, в какие сроки и как должен составлять и сдавать новую ПФР-отчетность. В прошлом году вступил в силу Закон «О дополнительных страховых взносах на накопительную часть трудовой пенсии...» (1). Напомним, что с 2008 года любой человек вправе направлять собственные средства на финансирование накопительной части своей трудовой пенсии. Деньги он вправе перечислять самостоятельно или через фирму-работодателя. При втором варианте расчетов работы у бухгалтера прибавится. Так, сотрудник, решивший перечислять свои деньги в

Пенсионный фонд РФ, должен составить заявление. Его форма и инструкция

по заполнению утверждены постановлением Правления ПФР(2).

Документ или лично передается работником в территориальное отделение

фонда по месту его жительства, или направляется в фонд через

компанию-работодателя. Получив заявление, фирма обязана отправить его в

отделение фонда, где она зарегистрирована, не позднее 3 рабочих дней (3).

Дополнительные взносы перечисляют в фонд одним платежом (т. е. сразу за всех работников, написавших заявление). Для этого составляют отдельное платежное поручение(5) . Заплатить деньги по той же платежке, что и взносы на обязательное пенсионное страхование, нельзя. Для тех и других видов взносов установлены одинаковые сроки уплаты — ежемесячно в день получения наличных для оплаты труда или перечисления зарплаты на счета сотрудников. Крайний срок для перечисления как обязательных, так и добровольных взносов — 15-е число месяца, следующего за месяцем начисления доходов сотрудникам. Вместе с платежкой на добровольные взносы бухгалтер должен оформить реестр застрахованных лиц. Его форма (№ ДСВ-3) также утверждена постановлением Правления ПФР (6). Если численность работников компании за предшествующий календарный год не превышает 100 человек, его составляют на бумаге. В противном случае он оформляется в электронной форме. Подчеркнем, что при подсчете численности учитывают всех сотрудников компании (как тех, кто платит добровольные взносы, так и тех, кто их не перечисляет). Реестр должен быть заверен банком, обслуживающим фирму(7). Документ составляют по каждому перечислению добровольных взносов. Причем его не оформляют нарастающим итогом, в отличие от большинства, например, налоговых форм. Добавим, что добровольные взносы могут

перечисляться в фонд и из средств самой компании (т. е. не удерживаться

из дохода работника). Такие платежи выделяются в реестре отдельно. Об

особенностях налогообложения подобных выплат мы писали в журнале «Актуальная бухгалтерия» № 7, 2008. Пример *1) ... - Федеральный закон от 30.04.2008 № 56-ФЗ *2) ... - пост. Правления ПФР от 28.07.2008 № 225п | |

|

| |

| Всего комментариев: 0 | |